过去的一年,想在投资市场赚点钱不是件容易的事。

有人说,兔年的投资市场是股市绿油油、基金黑压压、黄金金灿灿。熊市让机构和股民都很“受伤”,基金也收获了惨淡的成绩单,而金灿灿的金市里,也有投资者因为金价的剧烈波动“一夜回到解放前”。

最近,某门户网站做了一个“2011年炒股总体收益”调查,吸引了8万多网民参与,调查显示:亏损50%以上的达到了34.9%,亏损30%至50%的为34.1%,亏损5%至30%的为20.1%,也就是说,如果这个数据真实,2011年亏损5%以上的股民,达到了近九成。

兔年股市一路下行,投资者在兔子尾巴“涨”不了的失望中,对龙年寄予更多期望。龙年到底会不会给投资人一个惊喜,会有哪些板块值得期待?近日,本报收集整理了各券商、投资公司的龙年投资策略,以飨读者。

上海证券

预计沪指核心波动区域:2250-3050

2012年A股市场面临外部需求放缓、汇率施压,以及国内经济增速回落、产业结构调整和经济政策转轨的多重因素影响,或将呈现反复震荡格局。预计沪指核心波动区域为2250至3050,沪深300指数的核心波动区域为2400至3200。

2012年全球经济放缓预期已经明朗,欧盟因债务问题和财政紧缩成经济重灾区,美国经济的良好表现或将成为全球经济的亮点,而以中国和印度为首的亚太新兴市场以及经济有明显复苏迹象的美国将吸引全球资本流入。全球经济放缓对中国金融领域影响有限,主要通过出口层面影响中国经济。因需求放缓、贸易纠纷以及人民币升值等因素,中国进出口贸易增速将大幅放缓至10%,贸易加工型产业面临压力。大宗商品价格因全球紧缩上涨动力不足,有利于消除输入性通胀压力,为中国经济调控预留灵活空间。2012年年末或因美债问题重现致全球资本市场重演动荡。

2012年中国经济增长结构分化:出口承压,投资平稳,消费有亮点。经济政策重在制度转轨和结构转型。经济制度转轨使得政策决策选择中财政政策优于货币政策,货币政策谨慎调控,预计年内有0.5%的降息幅度和1%的降准空间。税制调整将带来新一轮“制度红利”,政府主导的民生基建投资和居民消费投资领域受益,并成为经济增长重要动力。2012年作为“十二五”规划实施年,经济结构转型力度加大,新兴战略产业迎来实质性发展机遇。

我们认为,2012年投资策略是整体谨慎、局部乐观。民生消费和新兴战略产业的实质性投资机遇启动将演绎新“五朵金花”行情,金融、房地产及周期性行业在去杠杆化和去库存化结束后可能迎来回升机遇。

财通证券

预计沪指主要运行区间:2200-3200

中国GDP增长笑傲全球,A股市场IPO世界第一,但行情却再度熊冠全球,每一轮的反弹都如兔子尾巴长不了般只带来未来更深的调整,没有最低只有更低,而11月底开始的个股轮番跳水断崖式下跌,让持有股票的投资者切切实实体会了啥叫水深火热,市场情绪完全冰冻。基金大佬们也纷纷跌落神坛。

我们认为,2012年上半年,我国经济增长仍将面临快速下滑风险,而上半年经济增速的大幅下滑促使政策实质性转向,宽松调控政策预期强烈。自年中开始,货币政策有望持续转暖,房地产政策亦有望局部、结构性调整,对冲经济快速下滑风险,市场担忧将逐步得到缓解,预计全年运行区间2200-3200。

从基本面上看,A股下跌的动力将主要来自对上市公司未来业绩的担忧、对宏观经济硬着陆的担忧和对转型不确定性的担忧,而1.3万亿新增的大小非解禁和6000亿的融资规模也是压制市场估值的因素,其中中小盘高市盈率个股将承受更大的估值压力。

纵观全年,看好大盘蓝筹股稳定的反弹收益,铁建、水利、房地产、电力(含核电)等是最有可能受益于宽松政策的项目。题材性的投资主线,则可关注有行业成长性,在未来能享受国家有关的政策红利,同时具备内生增长动力、需求前景明确的细分行业龙头公司,如十二五规划中七大新兴产业中的新能源、新材料及文化传媒、环保等行业。

经历了股指一跌再跌的兔年,投资者的心态进一步得到锻炼,不再奢望不切实际的收益水平,不再妄想总是买到涨停的股票,踏踏实实地做,将是一种比较现实的态度。

信新投资

预计美元将保持强势

回顾2011年外汇市场,欧债危机贯穿全年,全球宽松环境号角吹起。如果美元的贬值是历史的趋势,那么2012年将是特别的一年。因为在这一年里,欧债危机将继续上演,伊朗局势紧张不断,朝鲜换帅国内形势不明,而新兴经济体则面临外贸困难经济滞涨带来的重压,故而美元继续反弹作为全球避险货币的概率加大。

2012年,包括意大利在内的欧元各国较多国债将要到期,债务国将需要大量资金,而资金的主要来源一是低息贷款援助,二是国债融资,这两个手段的关键在欧洲金融稳定基金组织和欧洲央行。欧洲金融稳定基金组织的低息贷款援助和欧洲央行债券购买都将减少债务国的融资成本,然而,欧央行的近乎“无限制”国债购买将使欧元区通胀加剧从而促使欧元贬值,而这将直接影响德法的利益,内部协调矛盾依旧。由此可见,2012年欧债危机难言乐观,这给美元带来上涨的契机。

在国外环境都指向美元的时候,美国自身因素就显得尤为突出了,就2011年年末来看,美国经济正逐步复苏,非农数据频频报好,若情况得以持续,宽松政策的可能性将减弱,但量化宽松的可能性仍未完全排除,而美国一度弱势美元的意图也会对美元反弹形成冲击。

由此我们认为,在复杂的国际形势以及糟糕的全球经济面前,2012年美元或主导强势,但也会伴随着美国与全球利益的博弈而产生局部震荡。盯紧美元的涨跌趋势和欧债的基本情况,对于操作来说有很大的帮助。

唐朝投资

预计黄金将宽幅震荡为主

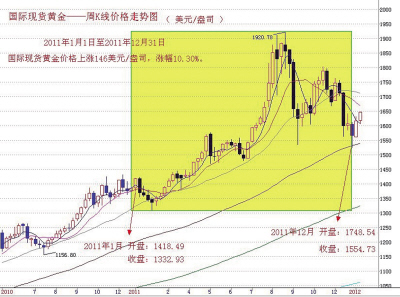

2011年,国际现货黄金开盘1418美元/盎司,年终收尾于1564美元/盎司,全年温和上涨146美元,涨幅10.30%,总体上呈现“先扬后抑”的态势。

在过去的一年里,受中东与北非地区的政局动乱、日本发生大地震大海啸以及美国推出第二轮量化宽松经济政策的影响,市场的避险情绪日益高涨,投资者大量买入黄金资产,以对冲政治、经济环境的不确定性,促使金价连续、疯狂地上扬,最高攀升至每盎司1920美元。

然而,水涨船高的黄金在下半年遭遇了沉重的高位抛售,或许这是一种市场对非理性投资的报复,主要导火索来自于本·拉登的死讯。此后,欧债危机愈演愈烈,流动性匮乏的危机不断空袭金融市场,拖累股票、商品一步步走低,相对低位的美元重获投资者青睐,并帮助美元逐渐企稳走高,施压黄金价格调头走低。

尽管美元震荡走高,削弱了黄金的避险光芒,金价连续跳水,跌破200日均线,并引发了市场看淡黄金牛市行情,但是,2012年伊始,金价在1550美元/盎司下方企稳强劲反弹,周K线中阳上扬,吞没之前的一周跌幅,重新站稳在长期支撑线之上,迎来了龙年的开门红。

欧债危机问题的悬而未决,长期拖累着欧洲的经济成长前景,而全球经济复苏乏力,欧美国家实施量化宽松政策是否会延续,都将会对整个国际金融市场产生重大影响。我们认为,2012年国际金融市场仍将延续动荡的态势,避险主题将继续引领市场,抵御系统性金融风险的资产仍将受投资者青睐。

对于2012年的走势预期,我们认为,黄金主要以宽幅震荡走势为主,年内支撑1330-1430美元区间,阻力1700-1830美元区间。