《存款保险条例》5月1日起施行

最高偿付额为50万元 可覆盖99.63%存款人

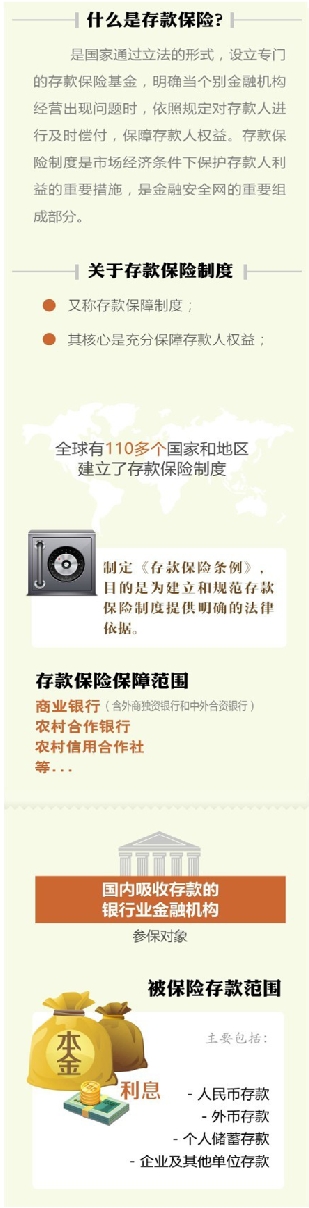

近日,国务院总理李克强签署第660号国务院令,公布《存款保险条例》(以下简称《条例》),《条例》自2015年5月1日起施行。事关每个家庭的存款,不是小事情。市民可先搞清《条例》中的三个关键点。

《条例》中最关键的数字

是“50万元”

存款保险实行限额偿付,最高偿付限额为人民币50万元。被保险存款包括投保机构吸收的人民币存款和外币存款。

据之前测算,50万元的上限可覆盖99.63%以上存款人的全部存款(人民银行根据2013年底的存款情况进行测算)。所以储户大可不必紧张。这个数字也并非完全不可变动。条例中提到:中国人民银行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整最高偿付限额,报国务院批准后公布执行。

超出50万元的部分

未必全部打水漂

《条例》称:“同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿”。

这就是说,50万以内的存款及利息由存款保险全赔,超出部分能赔到多少,看银行最后的财产清算情况。如果存款本息超过50万元,最简便的办法,分不同银行存就能安然无恙。

几种存款是保险不保的

包括银行高管本行存款

《条例》称:金融机构同业存款、投保机构的高级管理人员在本投保机构的存款以及存款保险基金管理机构规定不予保险的其他存款除外。

记住以上三条,差不多就搞明白了。那么为什么要推出存款保险制度呢?央行之前的表态是,存款保险制度是保护存款人利益的重要制度安排,是金融安全网的基本组成要素。目前,我国银行业经营状况良好,总体运行稳健。建立存款保险制度,有利于更好地保护存款人的利益,推动形成市场化的风险防范和化解机制,促进我国金融体系健康发展。另外,存款保险制度可大大增强中小银行的信用和竞争力。

存款保险推出后,存款不再是政府隐性担保无风险的。老百姓存款前先要想想“哪家银行更靠谱”,会更加关注存款性金融机构的经营情况和风险状况,选择较为安全的金融机构存入资金。

我国的存款保险酝酿了22年之久。美国早在1934年就建立了,德国是1966年,英、法、日建立时间为上世纪七八十年代。从国际经验看,存款保险偿付限额一般是人均国内生产总值(GDP)的2-5倍,例如美国为5.3倍、英国为3倍、韩国为2倍、印度为1.3倍。考虑到我国居民储蓄很大程度上承担着社会保障功能,中国将最高偿付限额设为50万元,约为2013年我国人均GDP的12倍,高于国际一般水平。

(据《新民晚报》、《人民日报》)

《存款保险条例》要点速览