商业车险费改下月正式在我市落地

各大保险公司、4S店提前打响“续保抢客战”

■记者 陈丹丹

“听说车险费改后,像我们这种上一年度出过好几次险的车主保费会明显上涨。”日前,市民刘东在对比了多家的报价之后,终于在4S店提前把车险续保了。

这不是个例,近段时间,车险即将到期的车主们陆续接到了保险公司的电话,称瑞安将于下月迎来商业车险费改,过去一年内出过险的市民抓紧提前续保,还能按照旧的执行,不然保费将明显上涨。

那么,具体情况是如何呢?我市真的即将迎来商业车险费改了吗?对于车主又会有哪些影响?记者对此进行了一番调查。

[解读] 维修不超千元,今后别轻易报险

我市将于下月迎来商业车险费改,这个消息靠不靠谱?记者通过拨打我市多家保险公司及4S店的车险专线了解到,我市的车险费改工作将于5月底进行新旧车险业务系统切换,下月正式开始落地施行。

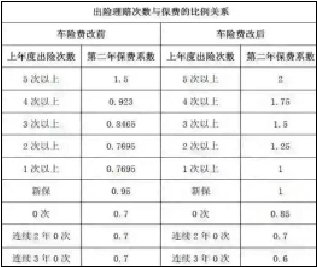

根据新规,保费上涨和下降的幅度是怎么计算的?记者了解到,商业车险费改后,各家公司都统一执行费改新规。费改后的车险费率调整系数由3部分构成,即无赔款优待系数(NCD系数)×自主核保系数×自主渠道系数。

其实,商业车险费改的目的是体现“奖优罚劣”,因此强调出险与费率挂钩,出险次数越多的车主,付出的保费就越高,而不怎么出险的车主,就可享受到更优惠的费率。

具体怎么确定?就和上年是否出险挂钩了。年度保险期内,车辆出险1次的保费不打折,出险2次保费上浮25%,出险3次保费上浮50%,出险4次上浮75%,出险5次保费翻倍。如果上年不出险,打85折,2年不出险打7折,3年不出险打6折。如果车主连续三年都没有出险,那么他的保费就可以按0.6×0.85×0.85=0.4335打折。

举个例子,假设全新20余万元的中档轿车的保险原价为6500元,打8.5折后为5525元。如果车主在保险期内出了一次险,虽然修车费用可能只有几百元,但出险记录会使该车第二年的保费费率不打折;如果出险两次的话,保费则会上涨25%。简单来说,从保险公司报销的几百元,换来的是第二年保费差距1000元左右。

“建议维修不超千元的话就别轻易报险,因为与第二年增加的保费相比,从保险公司报销的费用不划算。”有业内人士表示,以车险保费1万元为例,维修金额在1500元之内(即按照出险1次,损失15%折扣来算)的都建议不报险;双车事故时,小剐蹭在1500元内的建议私了。

有的车主抱以侥幸,轻信“第二年换一家保险公司其实一样打折”的说法,这也是大错特错。目前各家保险公司的理赔信息在车险平台上是联网共享,只要输入车主车辆信息,就会看到所有的保单及出险情况,因此这样的说法根本不可信。如果上一个保险年度出的责任事故多,理赔金额大,来年保险公司可能会拒绝承保。

“虽说新的保险政策出台了,新的保费或会因自己出险的次数越多而越高,但是车主不能总担心来年的保费,出了事可先报险,在出险后,也可与4S店的保险专员咨询来年的保费,算好账后,根据具体情况来定,这样就可减少自己的损失。” 一家保险公司瑞安分公司的保险专员说,对于新手以及新车来说,报险会比较放心一些,因为新车容易剐到或是蹭到,如果车主为了省钱,不走保险,自己去不专业的地方维修,或会有安全隐患。

[市场]

“续保抢客战”打响

提前续保优惠多

由于新的车险费调整后,车辆在续保时的保费费率会直接与上一年度出险次数挂钩,这也就意味着,曾经在上一年度出过险的车辆,需要仔细算算账,比较一下提前续保是否更划算。

“我前几天通过4S店续保了。”市民刘东说,他的保险原本是要7月初才到期的,但是4S店说即将费改了,之后他的保费可能会上涨,而现在提前续保的话,保险公司会赠送油卡,而4S店为了留住客户,也赠送了一些免费保养项目,对他来说比较划算。

其实,早在5月初,我市多家保险公司、4S店就已经开展专项续保活动,提前锁定一部分客户;尤其是针对前一年度有出险的客户,提前向客户说明保费可能会增加的风险,促成续保。

“从我们公司的续保业务情况看,最近咨询和办理续保的客户确实在增加,每天都有10多个。”东风日产瑞安东晨专营店保险部经理张波介绍说,“由于新条例中出过险2次以上的车辆,在保费上会有上浮。因此,我们建议上年出过险的车主最好提前续保。”

据张波介绍,4S店为了留住一些老客户,在费改真正落地之前加大了活动的力度,推出续保大礼包,除了保证最优惠的保费价格外,还赠送高额油卡、电话卡及单面积喷漆、空调清洗、抛光打蜡、四轮定位等售后项目。若客户续保成功,还可参加砸金蛋,赢取汽车用品、生活电器等。

张波说,商业车险续保允许提前两个月,即车辆保险到期日的前两个月可以向保险公司提出续保。这意味着,只有7月底月车险到期的车辆,才可以抢在新车险费率实施前进行续保。

既然出过险的车辆提前续保更划算,那是否所有这样的车辆都可以提前续保呢?据新规规定,只要一年没出险,保费即下浮15%,两年下浮30%,三年下浮40%……因此,如果今年车辆没有出险,保险公司目前也没有太多折扣的话,不妨等到下月之后再续保。

[支招]

买车险得更精明

有些险种悠着买

既然小剐蹭报保险不划算,会增加次年的保费支出,那现在再购买商业车险、车损险还有意义吗?当然有!记者咨询多家保险公司业内人士得知,虽然出险一次就没有折扣,但这也不是说让你买了保险就不用,而是要更合理地把保险用在刀刃上。

保险专家建议车主,需要支付高于保费的维修费用,或发生了有人员伤亡的双车事故时,一定要坚决地使用保险来减少自身损失。

此外,按照费改后的新规,现在的车损险与费改前相比,保障范畴大大增加,不仅将冰雹、台风、热带风暴、暴雪、冰凌、沙尘暴等自然灾害,驾驶证失效或审验不合格、未上牌照新车、被保险机动车所载货物、车上人员意外撞击所导致的损失、家庭成员人身伤亡等情形纳入保险保障范围,还全面启动了代位求偿机制,可以更全面地提供车辆及车主风险保障。

同时,新规执行后,车主们买车险也需要更精明一些。一方面,严格安全驾驶,减少出险次数,为来年的保费省钱;另一方面,随着车损险保障范畴的扩大,车主们可根据自身需求减少一些特殊险种的选购,例如划痕险、玻璃单独破碎险等。

提前续保啦!

车险